Crédito Hipotecario

Guía sobre todo lo que tenes que saber antes de sacar un crédito hipotecario en Argentina

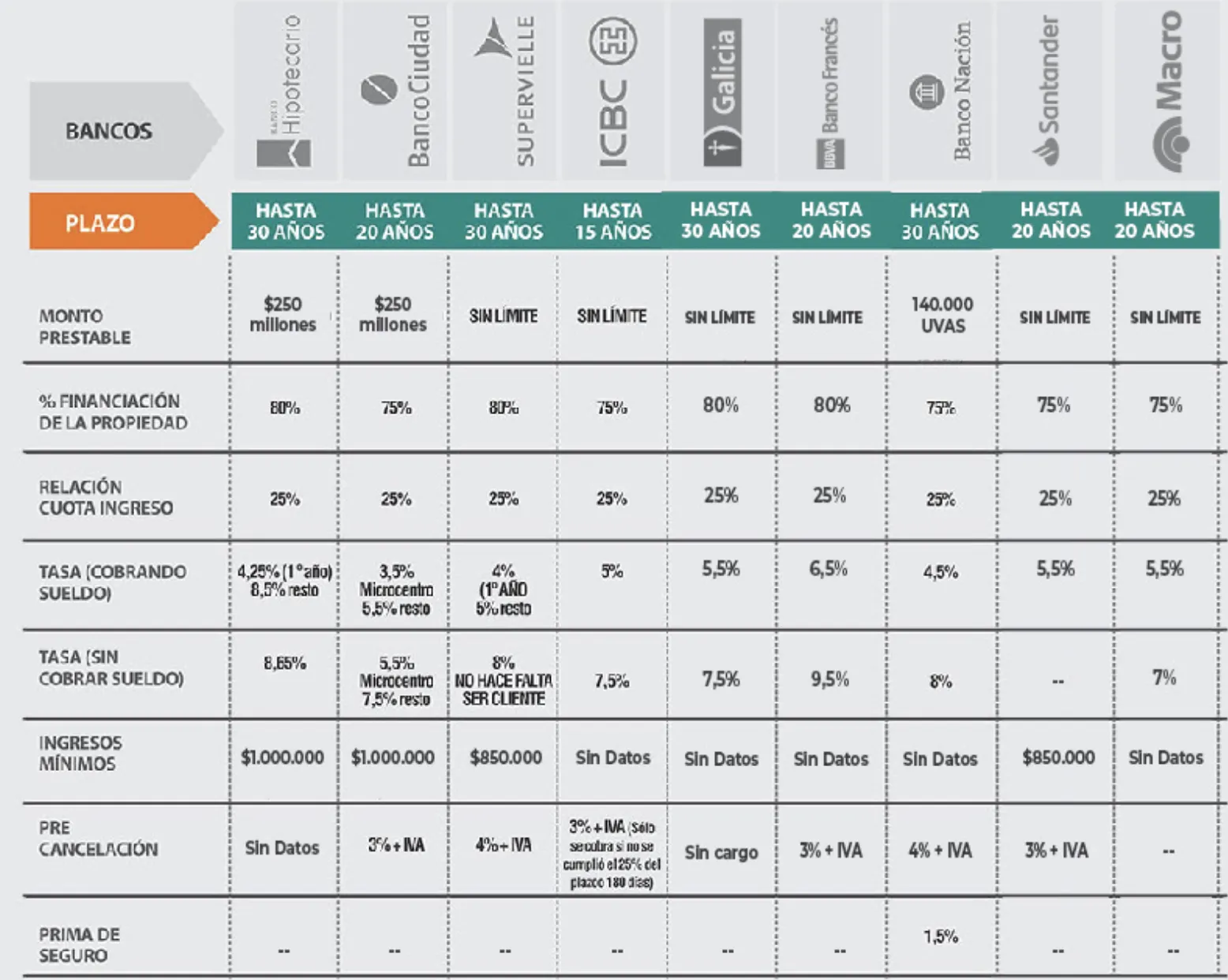

Todo lo que tenes que saber sobre cómo conseguir un crédito hipotecario y cual te conviene elegir. Aqui te mostramos un cuadro comparativo con lo que ofrecen los distintos bancos en Argentina.

(Fuente: Colegio Profesional Inmobiliario)

¿Cómo son los créditos hipotecarios en Argentina en 2024?

Desde el mes de abril de 2024, tanto bancos públicos como privados, lanzaron sus líneas de créditos hipotecarios tanto para la compra de vivienda permanente, como segunda vivienda, y también para refacción de vivienda. Los plazos del crédito van de 20 a 30 años, pudiendo también cancelarse anticipadamente. La forma de pago es a través de cuotas fijas mensuales con sistema francés. Esto significa que todos los meses pagás la misma cantidad de Unidad de Valor Adquisitivo (UVA). Los intereses se calculan conforme a la tasa nominal anual (TNA) que, según el banco, van desde el 3.5% al 10%.

¿Qué es la Unidad de Valor Adquisitivo UVA?

Los créditos hipotecarios se establecen conforme la Unidad de Valor Adquisitivo, también conocida como UVA. Una UVA equivale a la milésima parte del costo promedio de construcción de un metro cuadrado. Es decir, con mil UVA se podría construir un metro cuadrado. Claro que, en caso de un contexto inflacionario, el valor irá variando mes a mes, lo que impide calcular el valor futuro a devolver al banco. Pero, los economistas estiman que el monto de las cuotas irá subiendo menos que los precios de los alquileres. El Banco Central de la República Argentina BCRA ofrece toda la información detallada sobre la variación de la UVA. https://www.bcra.gob.ar/PublicacionesEstadisticas/Principales_variables_datos.asp?serie=7914&detalle=UVI%20(en%20pesos%20-con%20dos%20decimales-,%20base%2031.3.2016=14.05)

¿Qué tipos de créditos hipotecarios existen en Argentina en 2024?

Existen créditos tanto para adquirir un inmueble, como para refaccionar una propiedad de la cual ya seas titular registral. Las diferencias entre estos son: a) la tasa de interés, b) el monto que otorga el banco y c) de qué forma se concreta la entrega del dinero, puede ser en etapas o el total en una única entrega. Según el banco y el tipo de crédito hipotecario podrás obtener un importe mayor o mejor financiación. Te acercamos las distintas opciones que encontrás en Argentina en 2024: Para adquisición de vivienda única: es el préstamo más otorgado con el que se compra la primera vivienda. La tasa de interés es más baja que la de otras alternativas porque tiene que ser utilizado para adquirir una vivienda de ocupación unica y permanente. El objetivo de este tipo de crédito es que las cuotas equivalgan a pagar un monto levemente superior al valor de un alquiler mes a mes, el banco entrega el dinero en un único desembolso. Adquisición de segunda vivienda: esta opción es similar a la de casa única pero con mayor tasa de interés. Atención, ya que no todas las entidades lo ofrecen. Para ampliación, refacción o terminación de vivienda única: la propiedad tiene que estar escriturada a nombre de la persona que solicita el préstamo. El monto puede ser menor o igual al de adquisición de vivienda, lo que cambia es la tasa de interés y la forma de desembolso, ya que suele hacerse de manera escalonada a medida que avanza la obra para la que se destina el crédito. Los créditos hipotecarios vigentes en Argentina 2024 no contemplan la compra de un terreno pero sí la construcción sobre este si ya se adquirió con anterioridad. Otra característica de este tipo de préstamos es que las propiedades adquiridas o refaccionadas no pueden estar destinadas a fines comerciales, deben ser solo para vivienda.

¿Cuales son los bancos que otorgan créditos hipotecarios en Argentina en 2024?

Los bancos que ofrecen créditos hipotecarios en Argentina en 2024, son tanto públicos como privados. Banco Nación BBVA Banco Ciudad Galicia Banco Hipotecario Macro ICBC Supervielle Santander Banco provincial de Córdoba Banco provincial de Neuquén Banco provincial de Corrientes Podés elegir cualquiera de ellos para solicitar este tipo de préstamos aunque cada uno tiene su particularidad. Algunos ofrecen mayor financiación, otros tasas más altas. Los privados tardan menos tiempo en entregar el dinero, mientras que los públicos demoran un poquito más. A su vez, las tasas de interés de estos últimos suelen ser más bajas y competitivas.

¿Qué documentación necesito para solicitar un crédito hipotecario?

Para pedir un crédito hipotecario necesitas preparar la siguiente documentación: 1. Fotocopia de DNI y constancia inscripción impositiva: CUIL o CUIT. 2. Últimos cuatro recibos de sueldo en caso de trabajadores en relación de dependencia, o bien, certificación de ingresos debidamente legalizada por contador público. 3. Formulario de reserva de compra de la propiedad elegida para comprar a través del crédito hipotecario. Es necesario que tengas el dinero suficiente para realizar la reserva. La mayoría de los créditos hipotecarios en Argentina solo cubren un porcentaje del precio de cierre, por lo que necesitarás disponer del resto. También hay otros gastos que tenés que tener en cuenta, como él impuesto de sellos, los honorarios de la escribanía, los honorarios de la inmobiliaria.

¿Qué requisitos debe cumplir la propiedad para calificar para el crédito hipotecario bancario?

En general todas las propiedades califican para el crédito hipotecario bancario, salvo contadas excepciones. Para ofrecer un inmueble en venta bajo la modalidad de “apto crédito” se deben cumplir los siguientes requisitos: Título de Propiedad perfecto, en original. Libre de toda medida cautelar o restricción al dominio que pudiere pesar sobre el inmueble. Tampoco debe pesar ninguna inhibición de libre disponibilidad del bien sobre la persona titular del inmueble a vender. Planos de la Propiedad debidamente aprobados por la autoridad competente. En caso de Propiedad Horizontal, se debe contar con el Reglamento de Copropiedad y Administración debidamente inscripto en el Registro de la Propiedad que corresponda.